01 直播电商 1.0 不再具备想象力

短视频直播的带货模式能否带动优质供给?这个问题,至少在当前,还是值得怀疑的。无论是头部 MCN 达人直播带货,或者头部品牌直播,本质更接近于构建了一个新渠道,新的交易环节,重收了一遍税。

我们以 A 股 GICS 消费品行业来看,按照短视频和内容电商兴起蓬勃发展的 2018 年为分界岭,会发现直播带货为整个行业带来了先甜后苦的体验:作为新渠道直播带货确实带动了消费品整体的营收提升,2017-2019 年,消费品行业总体营收同比增长率出现了显著的上扬。

图:GICS 行业日常消费品营业收入变化,来源:Choice 金融客户端,锦缎研究院

需要承认,在直播带货初期,确实帮助了不少企业提升知名度,或者是清除了库存。

但是,长期来看整个消费行业的利润率并没有得到明显改善。尤其是 2020 年以后,直播行业初期红利透尽,日常消费品的净利率跌落至 2013 年以前的水平。

图:GICS 日常消费品整体净利率,来源:Choice 金融客户端,锦缎研究院

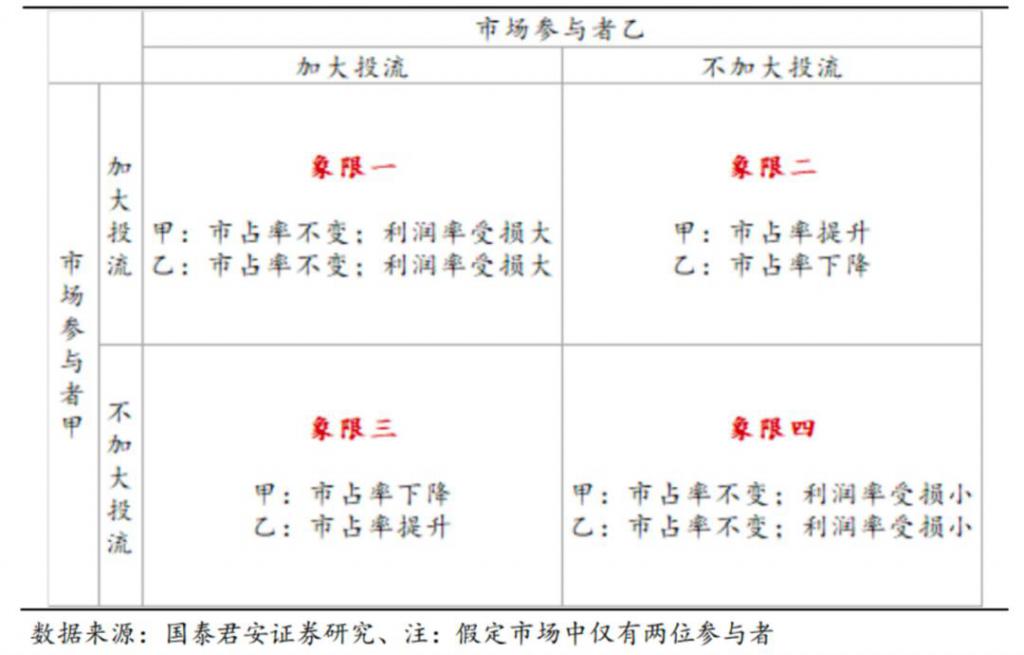

这其中的主要原因,我们可以从国泰君安有关白电的研报《流量费用,品牌厂的 " 囚徒困境 " 来源》中窥见一二:目前消费品厂商身处流量费用的夹缝中,最好的情况是,如果大家都不投流,市场占有率和利润率都不会变,实现共赢。

但是总有企业吃到投流的红利,提高市占率导致其他企业模仿,最后大家一起投流,然后市占率没变,利润率却都出现了下滑。

图:市场参与者投流 " 囚徒困境 ",来源:国泰君安证券研究

随着直播电商的爆火,流量费、坑位费水涨船高,部分涉足直播带货较深的消费品,销售费用率(销售费用占收入比)出现了明显的提升,比如个人用品(化妆品、洗护用品)的费用率十年间由 26.23% 增长至 37.22%,这也让越来越多的消费品牌吃不消。

目前短视频直播和流量的分配模式,本质是提升了品牌的内卷,一方面需要更大的投入来保证流量,一方面又需要降低用纷繁复杂的优惠保持占有率,最后卷入价格战的漩涡 , 逐步演变至降质保价保量。

最终短视频和直播带货的价值也被缩小,沦为特定阶段下新增商业环节的渠道商。

这个问题有解吗?我们可以从历史经验中找到答案。

02 " 微波炉 " 效应

以被磨圆了的石头——日本产业经济为鉴:过去 30 年间,虽然经历了消费疲软期,但还是有两个特殊的平台零售赛道实现了跨周期的高增长:药妆店和便利店。

广义上的药妆店始于 1976 年开业的超级药房,在药店的基础上,延展至预防、卫生、健康、美容。在彼时作为药房集合点,药妆渠道的诞生向用户普及了从防到治,从健康到美丽的需求迭代升级。相较于传统药房,药妆店做到了节省用户选购市场和环节,与如今的电商买手店类似。

如果仅是依靠精品模式和品类泛化,药妆店很难做到如今的规模,更重要的是药妆店带动了美妆、日货产业的高质量创新与供给。

1980 年代,日本化妆品 " 黑皮症 " 风波,在政府和新兴消费渠道的共同作用下,无添加剂化妆品掀起潮流,自此药妆有了概念。

在之后的品类扩张中,地处黄金路段坐拥流量优势的药妆店们,也发挥了带动供给侧升级的作用。介护用品、彩妆美瞳、软细毛刷这些彼时兴起的前沿产品,都成列于药妆门店的货架上大放异彩,推动了大量日本彩妆品牌产业结构升级。

便利店亦是如此。作为连锁品牌日本便利店逆消费周期波动保持连续增长,背后也有托自身优势带动供给升级的影子。

比如便利店通过独特的定位和选址,圈定了都市一批时效优先级高的白领用户,在店内铺设微波炉等服务设施。本意是推动速食发展的服务设施,同时也带动了饮品产业链的升级,适用于微波炉加热的 PET 包装成为了发展主流,产品附加值也得到了提升。

图:饮料包装产业升级之路,来源:野村东方国际证券

因此,在切合时代发展特性,满足细分需求后,类似于药妆店和便利店这类可以带动高质量供给的发展模式,即满足了供给侧升级的需求,又满足了自身跨周期的发展需求,是长周期内持续增长的动因。

图:日本药妆、便利店门店数量,来源:野村东方国际证券

我们总结一下日本药妆店和便利店之所以能够带动高质量供给的前置因素:

1. 有足够大的流量用户基础,能够支持高质量供给产品的扩张和推广。

2. 切分足够细的需求匹配,进入药妆店的用户会乐于接受细毛刷、美瞳美妆之类的产品,药店不会,便利店的用户乐意溢价购买服务属性更强的产品包装,百货商店不会。

基于此,只要投入简单的流量倾斜(货架数量)或服务(提供微波炉),就可以将引发创新的石子投入供给侧的汪洋中,掀起创新的波澜。

因此,目前最适合带动高质量供给的产业,就是兼具流量基础(切分至分钟级的产品)和需求匹配(算法技术)的短视频经济。

03 直播带货 2.0:做到 " 供给决定消费 " 者为王

对于短视频与直播带货商业模式而言,诱导高质量供给不是可选项,而是终局之战。

我们在拆分快手财报文中在有提到,目前是短视频的甜蜜点,不过线上营销无法无线增值,受制于用户使用时长,营销业务存在明显的天花板。

而在此基础上,电商是流量变现未来最主要的渠道。目前短视频平台和内容电商主要聚焦于头部 MCN 和达人流量变现的模式。这种模式依据文章第一小节的论述,最终会走向价格内卷的局面,并且对比传统电商,价格优势也会越来越小,不具备长期竞争力。

对比传统电商,短视频内容电商在供应链、物流、服务环节并不存在明显的优势;而与之不同的是,短视频在内容端却具有显著的优势。

乱翻书的播客中有一个很有意思的讨论,内容社区或者说内容电商其实更适合非标品的发展,因为短视频对视觉听觉的冲击可以为产品构建一个丰富的内容架构,因此相较于图文电商,短视频可以向消费者讲述一个故事,一个产业和某项新技术的意义。

比如服装纺织行业,内容电商完全可以向消费者诠释面料支数的概念,一个可以做到 100s 的品牌产品,虽然价格可能比普通 40s 的产品贵,但质量能够与奢侈品牌对标,价格却可能只有 1/5 左右,是产业升级带来的性价比。

就像是费孝通《乡土中国》中关于差序格局的论述:" 人类就是追求身份和地位的猴子 ",给予这类实实在在做高质量供给的企业一定支持,这条产业链就会顺着杆子向上爬。在保证目前标品 GMV 的同时,也向整个产业创新管道中设置了 " 微波炉 "。

MCN、头部达人的流量变现方式,是窄面,是短视频 1.0 时代必经的发展之路;那么利用目前的流量、技术诱导高质量供给,就是短视频 2.0 未来的必由之路。