股灾、互联网女皇报告、618……当我把最近关注到的这几个看似不相关的点连在一起琢磨时,居然发现了一个重大的结论:在中国零售市场,电商正在“向下”,店商却在“向上”。

中国零售新的未来十年走向,今年正好是一个分水岭!

我向一位在一家零售巨头任职的前媒体朋友分享了我的观点,并以电商和店商股价走势来加以佐证,希望得到他的论证。他对此的观点是:“目前,电商的增速只是放缓,它的绝对增长速度目前还是高于线下实体零售增速的,不能仅仅从股价表现判定谁更有未来。”

我的思绪里,浮现出过去十年电商的发展脉络,我更加坚信了我的判断。

一、

十年轮回

10年前,电商和店商,别说是朋友,那简直是敌人。

2012年,是电商风云变幻之年。在那一年的CCTV中国经济年度人物颁奖现场,马云和王健林怼上了。王健林对马云抛出赌约:“2020年,如果电商在中国整个大零售市场所占的份额达到50%,我给马云一个亿,如果没到他给我一个亿。”

同样是在2012年,发生了国内电商史上最大规模的价格战。京东打着电商与创新的旗号向当时被电商当“传统商业”看待的苏宁、国美宣战。

而今,虽然王健林身处万达轻资产化的阵痛之中,但网络零售占社会零售总额的50%的那一天还远没到来。

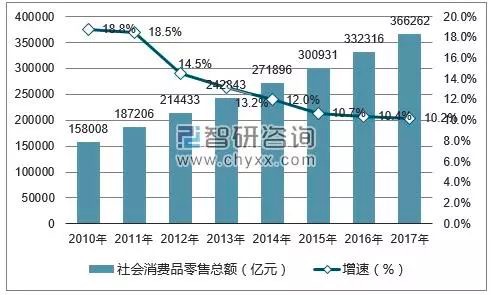

据国家统计局统计,2017年全年,社会消费品零售总额366262亿元,比上年增长10.2%。全国网上零售额71751亿元,比上年增长32.2%。网上零售额占社会零售总额比重为19.59%。

(2010-2017社会零售总额及增速)

商务部预计,2018年全年社会消费品零售总额比上年增长10%左右,网络零售额增长30%左右。两项指标增速比较平稳。

若社会消费品零售总额增长率、网络零售额增长率均乐观的分别以10%、30%计算,网络零售额要达到50%的比重,至少还需要5年。这里面,还要特别排除线下零售的反弹因素。

而在2016年,马云在云栖大会发出判断:纯电商时代很快会结束,未来的十年、二十年,没有电子商务这一说。

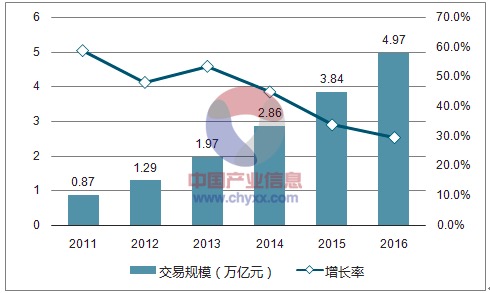

后来,阿里提出了“新零售”,京东提出了“无界零售”;过去的纯电商纷纷把目光瞄准线下市场,而双线兼具的苏宁则力推线上线下融合的“智慧零售”。当时的背景是,网络零售增速从2010年的96.9%放缓至2016年的26.2%。

(2011-2016年网络零售规模及增速)

过去被贴上“传统”标签的苏宁,反而成为了转型成功的典型,变身智慧化、科技化的苏宁。在进一步巩固其在家电3C领域全渠道第一的优势的同时,快消、母婴、生鲜等品类以及便利店、加盟店等业态走上了全面爆发的阶段。

二、

电商“已死”

恰如我的朋友所言“不能仅从阶段性上股价的表现来判定谁更有未来”。

但是,股价依然还是国民经济的晴雨表。

一定程度上,股价能够良好的体现研究机构、投资人对企业及行业的信心。加上消费零售在国家GDP中占据了十分重要的地位,且我国电商及零售股价基本上良好反应了行业的发展趋势。因而,股价的表现有很大的参考价值。

首先,我们来看立足国内市场的电商上市公司资本市场表现。

京东:股价于近期创下52周新低,最低时较年初高点市值蒸发达30%。

(京东股价K线图)

从今年京东两次发财报看,一发财报的第二日股价就大跌。5月8日晚,京东公布2018年第一季度财报,股价应声大跌4.6%,报36.94美元。在更早的3月2日,京东发布2017年第四季度及全年财报后,京东股价一度大跌9%,收盘时最终跌幅为5.2%。

究其原因,投资人及媒体总结为:营收增速和活跃用户增速均在降低。京东正在丢掉一直以来引以为傲的“高增长”标签。

近日,京东在6月1日的前一个交易日,股价再创52周新低。

当股价达到一个低点,通常就三种可能:横盘、下跌、止跌回升。

然而,APS资产管理公司首席投资官Kok Hoi Wong在一场演讲中对京东展开抨击,他认为该股遭到大幅高估。KokHoi Wong之前就曾经批评京东,认为该公司开展了“遗憾而愚蠢的投资”。

“我看到的所有证据都表明,京东是一只遭到疯狂炒作的股票。”他在会上说,“该公司的商业模式并未被很好地理解,管理层的行动令人困惑,其资本部署也很鲁莽。”他对该公司的估值远低于京东510亿美元的市值。

新浪科技在6月1日的报道中重点提及了Kok Hoi Wong的这一观点。

我们对“遗憾而愚蠢的投资”所指为何,尚不得而知。但是,我看到,京东正在往云计算、人工智能等技术方向转型。

因此,我们不能明确看到京东转型中的巨额投资何时能够收益见效,但却可以明确的看到是盈利将面临压力。今年4月,瑞信分析师Thomas Chong以物流、研发和投资支出导致成本上涨为由,将公司2018年盈利预测下调33%。并将其2019年盈利预测下调15%。

针对境外机构的抨击,京东在回应中将其新的投资方向与过去的物流网络做类比:“当我们投资垂直整合的物流网络来创造价值和规模经济时,也听到了很多批评,但历史证明,行业的确在向着我们设想的方向发展,而不是相反的方向。”

我认为,这样的类比显得颇为空洞。在当年物流基础设施尚不发达的时候投资物流,确实是独辟蹊径打造差异化优势。但在今天来看科技投入,京东面临的不是此前的物流投资没有有力竞争,而是巨头林立,BAT绝对是无可企及的大山。同时,还有苏宁这样在智慧零售上的实力拦路虎,更有拼多多等追兵。

唯品会:左手京东,右手腾讯,依然处于下跌行情。

去年底,腾讯京东以上一个交易日溢价55%的价格入股唯品会。唯品会股价一度涨到52周最低价的三倍之高。

2018年一季度财报成为检验唯品会牵手腾讯京东价值的一个关键点。财报公布后的首个交易日,唯品会股价出现暴跌。根据财报,唯品会归属于公司股东的净利润为人民币5.297亿元(约合8450万美元),比去年同期的人民币5.519亿元下降4%。

而据财报分析会,唯品会第一季度的活跃用户为2600万,同比去年同季度2600万增幅为0,环比2017年第四季度2860万的活跃用户,却呈现了下降的趋势。

尽管唯品会和腾讯京东的合作效应凸显需要时间,但是,京东和腾讯一定是能给唯品会带来用户增量的。在这样的前提下,都不能实现活跃用户增长,唯品会本来的用户增长能力确实堪忧。

从这一点看,唯品会和京东一样,同样面临着盈利增长和活跃用户增长的压力。

(唯品会股价K线图)

其他B2C电商:聚美优品一直在低迷,当当退市后卖身。

聚美优品曾是电商的黑马,短短三年销售额从10万攀升至6亿元,又是短短三年市值从近60亿美元跌至不到4亿美元。在经历假货风波后,聚美处在长期低迷,活跃用户不断减少,开始从电商之外寻求增长。比如投资宝宝树、投资街电、投资影视剧。

(聚美优品股价K线图)

开始从多元化获得机会的聚美优品,也算是彻底宣告了其自身B2C电商上的“没落”。

另一家曾经的明星电商当当网,一度是可以与京东一较高下的。然而,当当在保守的策略下,错失业务布局的机会。2016年9月,当当网以5.56亿美元的市值进行了私有化退市。近日,海航科技75亿元收购当当尘埃落定。

如果不将这些现在的、昔日的明星电商公司放一起对比,我们可能很容易将一个公司的起伏变动视为正常情况。但通过以上的分析对比,我们可以发现:

1、几乎所有纯电商B2C上市公司都在面临营收和活跃用户增长降速甚至下降的局面,走下坡路已成定局。

2、纷纷都在抛弃自身“电商”的身份:京东是其中的领头者,唯品会继续暂时重点在讲与京东腾讯合作的故事,当当基本边缘化,聚美走向多元化。

那个曾经被纯电商们号称要打败传统的“电商”,正在被“抛弃”。这其中,就包括马云和刘强东。可能有人要问,为何不分析阿里,它是中国最大的电商平台。因为,阿里已经不是单纯意义上的电商公司,要比只能在BAT中去对比了。

三、

店商“蜕变”

十年电商洗劫,店商一度走到崩溃的边缘。

2013年,百货商场开始显现颓势。2015年、2016年,在电商和高房价冲击下,百货业相继出现关店潮。传统门店的倒闭,一方面源于宏观经济的外部环境,另一方面更源自自身经营和服务的落后。

马云曾吐槽说:不是实体店不行了,而是你的实体店不行了。

在经济转型、商业变革的浪潮中,大胆创新、谋求转型的线下零售企业纷纷实现软着陆。然后在2017年、2018年,零售风向突变,它们又成为了挺立潮头的佼佼者。

去年7月3日,商务部发布《中国零售行业发展报告(2016/2017年)》:截至2016年底,便利店、购物中心、超市业态销售额增长较快,增速分别为7.7%、7.4%和6.7%。从2016年下半年开始,实体零售出现结构性回暖迹象。

商务部数据显示,2017年,商务部重点监测的2700家典型零售企业销售额同比增长4.6%,增速较上年同期加快3个百分点。专卖店、专业店、超市和百货店等主要业态的销售额增速分别为8.3%、6.2%、3.8%和2.4%,较上年同期分别加快6.6、3.3、1.9和2.7个百分点。

据中国连锁经营协会(CCFA)公布了《2017年中国连锁百强榜》,2017年,连锁百强企业销售规模达到2.2万亿,同比增长8.0%,占社会消费品零售总额6.0%。百强连锁门店总数10.98万家,同比增长9.1%。百强便利店企业2017年销售增长率达到16.9%,门店数量增长18.1%,成为实体零售企业中增长最快的业态。

(商务部重点监测实体零售企业发展概况)

苏宁:双线增长,大幅超网络零售增速,接棒友商成高增长典型。

根据苏宁易购2018年第一季度报告,一季度其商品销售规模为693.30亿元,同比增长46.33%;实现营业收入496.20亿元,同比增长32.76%;报告期内,苏宁易购APP月活跃用户数同比增长60.48%,2018年3月苏宁易购APP 订单数量占线上整体比例提升至90.2%。

尤其引起业界关注的是:在2018年一季度,苏宁易购线上平台实体商品交易规模为397.71亿元,同比增长81.50%。

而据其2017年财报,截至2017年12月,苏宁易购(002024)APP月活跃用户数较年初增长105.73%。

可以看出,最近两年苏宁已经成为中国零售高增长的典型,尤其在线上营收和活跃用户增速上,称霸全网。

为何苏宁能够走出有悖于营收增速和用户增速双降的“电商向下”的独立行情?

无疑得益于其“双线驱动”的化学作用。

我认为,简单的物理的双线驱动和融合显然是不够的。苏宁模式的成功核心在于:苏宁通过最初的O2O协同,以壮士断腕的决心解决了线上线下差异化体验的根本问题,从而实现了线上线下品牌的协同效应,并极大提升双线的运营质量和服务体验。目前,苏宁线上线下已经真正实现了数据化融合,其线下的庞大数据和消费场景,还将为苏宁线上提供源源不断的增长动力。

众所周知,包括此前甚至现在多数电商平台在内,均面临着线下线下差异化品质和体验的问题,一度使得低价、低质成为电商的标签。这样的商业形态是一种“劣币驱逐良币”的商业模式。唯独只有苏宁,走出了一条线上线下品质化直营的高成长道路。

同时,苏宁在物流和科技基础设施的持续投入,以及在智慧零售大开发上的全产业、全渠道布局,使其独特优势得以全面体现。

(苏宁易购股价K线图)

反映到苏宁的资本市场表现,我看到的是:苏宁近期股价高点较年初低点已经实现涨幅超过44%,市值一度超过1500亿,这与B2C龙头京东市值开年来蒸发近30%形成鲜明对比。即便是在上周的股灾中,苏宁易购也依然保持1个多点的涨幅。

而在未来预期上,新浪股票频道显示,最近60天内有57个研究报告发布苏宁易购(sz002024)评级,综合评级为“增持”。同时,光大证券上调苏宁2018年盈利预测,维持“买入”评级。

银泰商业:全面革新,成为阿里新零售样板。

去年年初,阿里巴巴以272亿港元的对价完成对银泰商业的私有化邀约,后者于5月正式从港交所退市。

阿里入股后,银泰在新零售的道路上发生了哪些变化呢?据2017年年底每日经济新闻专访,银泰商业CEO陈晓东表示:阿里入股银泰后在几方面为银泰注入了新活力:第一,互联网思维;第二,阿里的强大技术给银泰践行新零售提供了良好基础;第三,阿里拥有的数据和数据产品。这些都给银泰在零售方面产生了巨大良性作用。

同时,银泰也在诸多方面开展创新改造。比如银泰开始把所有的交易行为数字化,协助厂商提高经营效率。再比如线上线下同款同价,线下购物时也可以选择线上快递到家服务,并享受和线上一样的包邮服务;在实体店逛街也可以“一键退货”等。

陈晓东曾公开表示,银泰未来的目标是——不收租金。希望与各个零售商,共同实现客户价值,超越客户价值,超越顾客的期望。

因为已经退市,银泰在业绩上就不需要对外披露。外界其实十分关心的是银泰到底业绩数据怎样?根据中国连锁经营协会统计,去年银泰销售额达229亿元,较前年成长7.5%,中国前5大百货业者中,成长速度仅次王府井。

如今,通过系统化改造,银泰商业已经成为了阿里巴巴新零售版图下的典型案例。

盒马鲜生:成为近年的零售网红,被写入互联网女皇报告。

生鲜电商是一片激烈竞争的红海,也是一个被公认十分难做的领域。

2016-2017年生鲜电商扎堆死亡,数量达数十家。

但在盒马鲜生杀入这个领域后,却把生鲜经营成为了中国新零售变革的一个样本。据了解,它的坪效是传统零售坪效的3-5倍。

有人总结盒马鲜生是“四不像”:不是超市,不是便利店,不是餐饮店,也不是菜市场。但它同时兼具电商、超市、餐饮、物流等元素,还为顾客带来了更好的体验。

据盒马鲜生透露,盒马鲜生目前在全国13个城市已经开了46家店,今年计划开到100家门店。

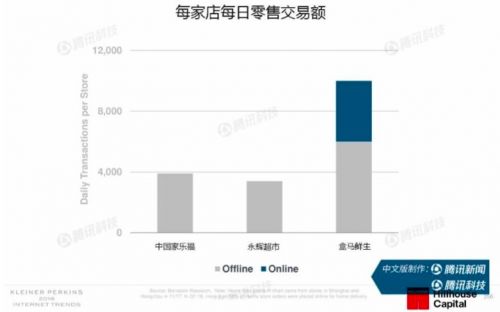

5月31日发布的《2018年互联网女皇报告》指出:盒马鲜生通过“高质量+便利性+数字化”的方式重塑了百货零售体验。盒马鲜生的单店日交易额,成倍的高于中国家乐福及永辉超市。

(盒马鲜生与家乐福、永辉超市日交易额对比)

其他店商:永辉超市拥抱腾讯京东力推超级物种,王府井增速领跑。

同样是一手牵腾讯、一手是牵京东,永辉超市和唯品会的境况截然不同。

目前,永辉超市形成了“云超”、“云创”、“云商”、“云金”四大板块。其中,永辉云创由永辉生活、超级物种、永辉生活APP/小程序构成,扮演着新业态试验田的角色。

据永辉披露,永辉生活目前开业260余家门店,2018年计划开出1000家门店。超级物种目前开业40家,2018年计划开店100家。

同时,永辉超市整体2017年销售额超过650亿元,增速超过20%。近日,创新工场还宣布投资永辉云创,创新工场出资3750万元,持有永辉云创3%的股份。

在中国连锁百强的零售公司中,王府井百货、长春欧亚、步步高、天虹、宜家等均保持了较高的增长。其中,王府井百货以21.7%的增速领跑。

此外,2017年百强企业线上销售增幅为78.9%,高于往年69%的水平,也远高于全国网上零售32.2%和百强线下销售8.0%的增幅。但线上销售规模相对较小,平均占到实体零售企业总销售的10.3%。其中,家电数码类企业占比为38.2%,超市仅为0.7%。

(新华百货股价K线图)

在资本市场上,永辉超市、三江购物、新华百货、百联股份、华联中超等上市零售公司均处于逐步回升或持续上升的相近走势,与现阶段纯电商的持续下跌走势形成鲜明对比。

四、

终极战场

早在2016年3月,苏宁控股集团董事长张近东就提出了苏宁要搞智慧零售,大力推动实体零售向智慧零售转型。

2017年3月9日,时值两会期间,张近东就未来零售发展做了题为《大力推动实体零售向智慧零售转型》的发言,明确提出未来零售就是智慧零售。

根据苏宁的定义,智慧零售就是运用互联网、物联网、大数据和人工智能等技术,构建商品、物流、支付等零售要素的数字化,采购、销售、服务等零售运营的智能化,以更高的效率、更好的体验为用户提供商品和服务。

2016年至今,巨头间的造概念斗争逐步升级。

从涵义上看,“新零售”以一个“新”字实现无所不包,在2017年赚得了最高的热度; “智慧零售”则更加直达问题的核心:“以科技实现零售的数字化、智能化,从而提供更好的服务和体验。”

如果说新零售占据了零售革新的头阵,智慧零售则成为了零售创新的又一个热点。

我们看到,“智慧零售”已经从单纯由苏宁提出的零售概念,逐步演化成为了一种行业趋势共识。

2017年11月,腾讯紧随苏宁之后,将“智慧零售”作为发展重要战略。但与苏宁做零售不同,腾讯做智慧零售主要是推动金融支付、云计算和广告这三条业务的扩展。今年3月份,马化腾曾表示:“我们不做零售,甚至不做商业,只做底层,把机会让给所有的合作伙伴。”

5月23日,永辉超市创始人、CEO张轩宁在云+未来峰会演讲时表示:永辉紧紧跟随时代,已经推出以生鲜为核心的六个业态,并运用腾讯智慧零售工具,一步步实现传统零售向智慧零售转型的目标。

此外、大众点评、联想、家乐福、步步高、百果园、天虹等众多企业均将“智慧零售”纳入战略范畴。这意味着,由苏宁首次提出的“智慧零售”已成为中国零售共同的战略方向,智慧零售的“朋友圈”日益壮大。

而在商业实践上,苏宁正在加速智慧零售大开发战略的落地。

去年12月,苏宁提出目标:“未来三年将互联网门店拓展到2万家、落地2000多万平方米商业实体。”苏宁将智慧零售资源向社会开放输出,针对传统门店经营难点提出一套完整的智慧零售解决方案,从品牌、供应链、IT系统、零售能力以及增值服务等方面对传统零售门店进行多维度赋能。

同时,苏宁正在加速科技化布局来构建智慧零售更加坚固的基础设施。从无人Biu店到智能客服机器人,从无人机到无人重卡,物联网、云计算、AI等新技术已经成为智慧零售的底层核心动力。