随着人工智能、物联网等新科技的快速渗透,机器人行业受到极大鼓舞,发展迅速,如今医疗正在与机器人全面融合,引领外科技术大变革。随着国内 " 医疗 人工智能 " 的迅速发展,医疗机器人有望实现真正 " 中国制造 "。

医疗机器人属于服务机器人中的特种服务机器人分类,是指应用于医院、诊所的医疗或辅助医疗的半自主或全自主工作的机器人,它能够完成有益于人类健康的服务工作,但不包括从事生产活动的设备。

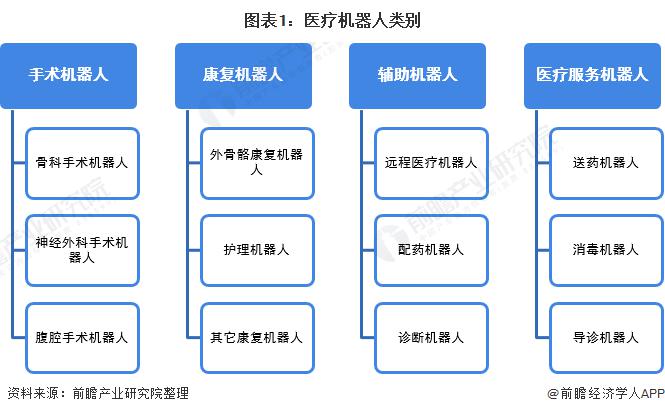

医疗机器人技术是集医学、生物力学、机械学、机械力学、材料学、计算机图形学、计算机视觉、数学分析、机器人等诸多学科为一体的新型交叉研究领域,具有重要的研究价值,在军用和民用上有着广泛的应用前景,是目前机器人领域的一个研究热点。根据国际机器人联合会 ( IFR ) 分类,医疗机器人具体可分为手术机器人、康复机器人、辅助机器人以及医疗服务机器人四大类。

医疗机器人产业链上游为原材料、功能零部件以及核心零部件构成,其中核心零部件主要由伺服电机、传感器、控制器、减速机组成 ; 产业链中游则是医疗机器人本体制造以及系统集成 ; 产业链下游为设备代理商、各级医疗机构等,主要应用场景为手术、护理、康复、移送病人、运输药品等。

医疗机器人规模高速增长

自 2014 年起,我国开始出现机器人外科手术热潮,目前主要是部分中心城市的三甲医院才有引进,昆明医科大学第二附属医院、浙江大学医学院附属儿童医院等医院均引入了达芬奇医疗机器人。

整体而言,目前医疗机器人在我国医疗领域的普及率处于较低水平。在政策利好、老龄化加剧、消费群体增加和产业化发展提速等综合因素影响下,中国医疗机器人市场高速发展。

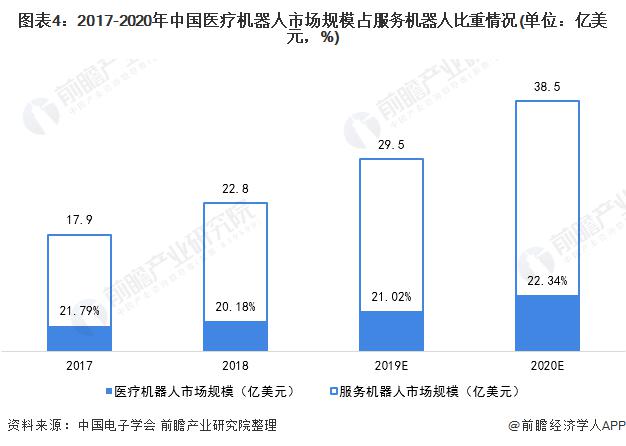

根据中国电子学会数据统计,2019 年我国服务机器人 ( 包含特种机器人 ) 市场规模约为 29.5 亿美元,其中医疗机器人 6.2 亿美元,同比增长 34.8%。2020 年,我国医疗机器人市场规模有望达到 8.6 亿美元。

从医疗机器人在服务机器人的占比中可以看出,受疫情影响,中国医疗机器人市场规模在服务机器人市场规模的占比有扩大的趋势,2020 年我国医疗机器人占服务机器人比重有望超过 22%。

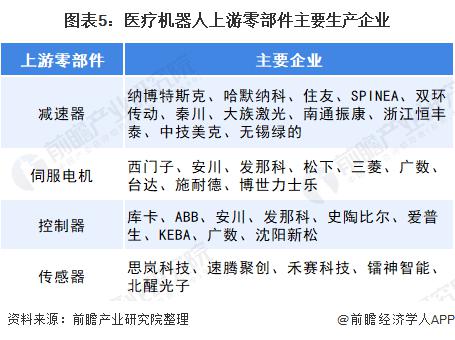

上游零部件多为国外厂家

医疗机器人的上游核心零部件主要为减速器、伺服电机、控制器和传感器。我国在这些零部件方面实力较弱,多数依赖进口,整个市场主要被国外 " 四大家族 " 和其余大厂家占据主要市场份额。虽然我国在不断发展核心零部件,涌现出优秀企业,但目前整体的竞争还是显弱。

康复机器人应用及需求高

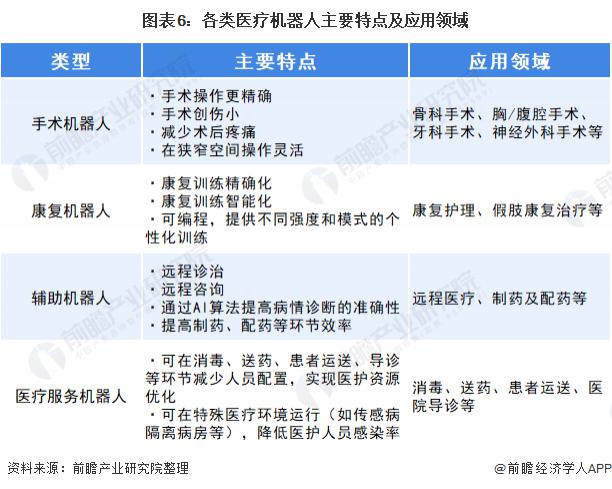

在国内医疗机器人的各类产品中,手术机器人由于要参与手术,对准确性、精密度等方面都要求很高,是制造难度最大的品类,一般应用在骨科、腹腔等手术中,能减少术后疼痛、提高操作精确。康复机器人则设计康复护理、治疗等方面,用途广泛。辅助机器人及医疗服务机器人则协助远程医疗、导诊、消毒灯事项。

从市场结构来看,康复机器人的应用及需求最高,在医疗机器人的占比高达 47%; 辅助机器人占比为 23%; 手术机器人占比为 17%; 医疗服务机器人占比为 13%。

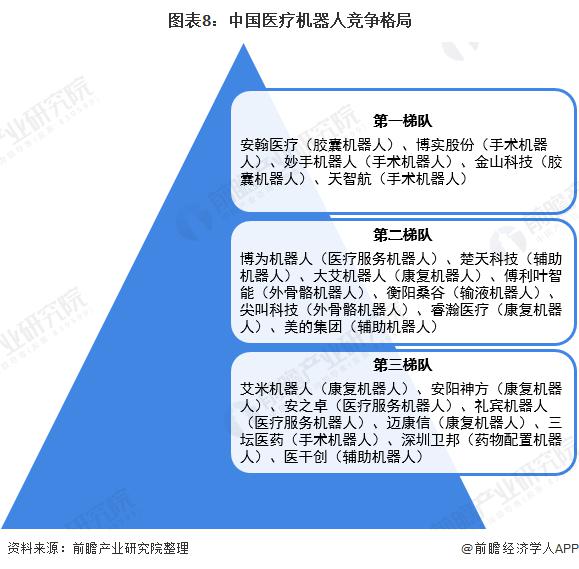

手术机器人企业多为龙头

我国医疗机器人活跃企业市场格局主要分为三个梯队:第一梯队主要有安翰医疗、博实股份、金山科技、妙手机器人以及天智航等企业,企业产品类型主要以手术机器人为主 ;

第二梯队主要有博为机器人、楚天科技、大艾机器人、傅利叶智能、衡阳桑谷、尖叫科技等,涉及领域有医疗服务 / 辅助机器人及骨骼机器人等 ;

第三梯队中,以艾米机器人、安阳神方、安之卓、礼宾机器人、迈康信等企业为代表。

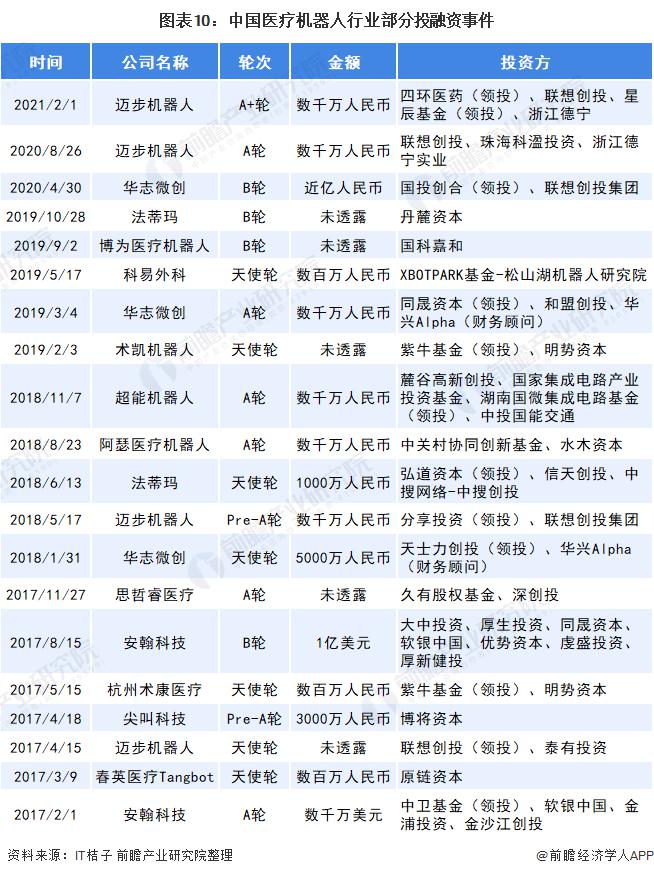

行业投融资降温重回理性

从行业投融资情况来看,2014-2020 年,我国医疗机器人领域投资热度呈现先增后降趋势,其中 2017 年投融资热度较高,投资数量和投资金额分别达 7 起、9.02 亿元。2018-2019 年,受到资本寒冬影响,医疗机器人投资热度有所回落,2019 年投资案例数下滑至 5 起,投资金额为 0.94 亿元。2020 年受疫情影响,投资案例 2 起,投资金额为 1.30 亿元。

随着资本热潮的袭来,众多医疗科技巨头纷纷布局医疗机器人,更多企业有了资金加持,产业将以更快速度发展。从目前国内医疗机器人的投融资事件汇总来看,大多数企业是处于天使轮、A 轮的阶段。

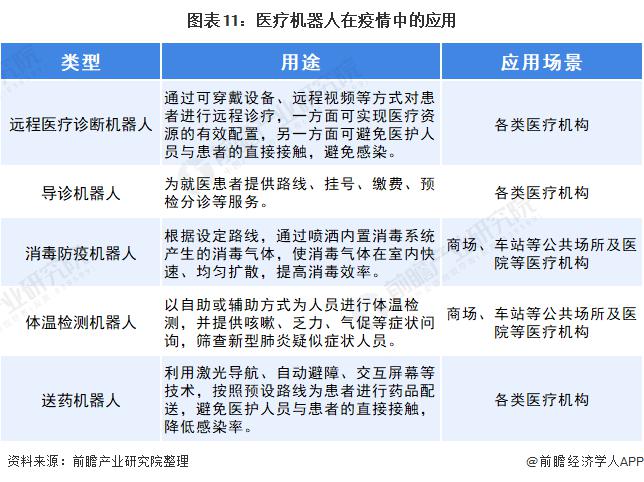

疫情推动医疗机器人发展

2020 年疫情袭来,为打响全面抗 " 疫 " 的战争,医疗机器人在其中发挥着重要的作用。由于新冠肺炎病毒主要通过空气、接触等方式进行传播感染,医疗机器人可从源头切断传染源与医护人员的接触,从而避免交叉感染。目前,国内新冠疫情中医疗机器人应用主要以辅助及医疗服务机器人为主。

随着社会经济的发展和 " 健康中国 " 战略的规划实施,国家持续加强医改力度和医疗投入,医疗健康产业已经成为国家支柱型战略产业。国家政策的支持、居民消费能力和健康意识提升、人口老龄化加速以及医疗服务消费结构升级促进了国内医疗健康服务需求的快速增长,医疗与健康产业市场总量持续扩大,根据《" 健康中国 2030" 规划纲要》规划,2030 年我国健康服务产业规模将达到 16 万亿元以上。

" 十四五 " 期间,国家政策导向将继续支持医疗健康行业,并持续推动整个产业的快速发展。同时,随着中国老龄化人口的增加,医疗机器人的需求也在不断增加,随着国家政策支持与市场需求增长双因素将驱动医疗市场的规模进一步扩大,医疗机器人和医疗服务行业将迎来新的发展契机,预计到 2026 年,国内医疗机器人市场规模有望达到 41 亿美元。