电商直播指的是以直播为渠道来达成营销目的的电商形式,是数字化时代背景下直播与电商双向融合的产物。电商直播以直播为手段重构 " 人、货、场 " 三要素,产业链主要参与者包括品牌商、短视频平台、电商平台、主播、C 端用户等。近年来,直播电商行业迅速爆发,离不开产业链上参与者的共同驱动。

直播电商行业主要平台:当前,我国直播电商行业主要平台有淘宝、抖音、快手、京东、唯品会、蘑菇街、小红书、拼多多、苏宁易购等。

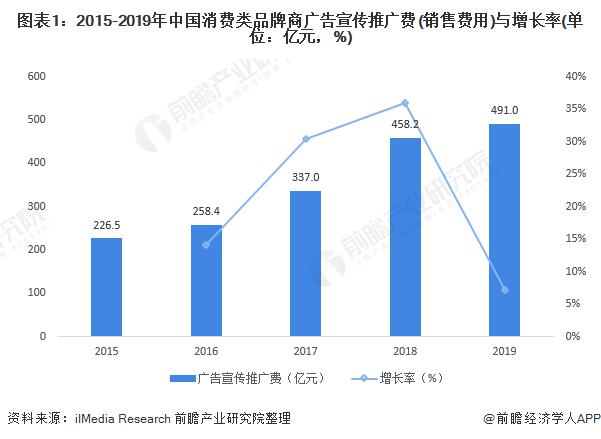

本文核心数据:品牌商广告宣传推广费、短视频平台用户规模、电商交易额、电商直播用户规模

品牌商:宣传投入增速趋缓,投入向直播等新兴营销形式倾斜

从品牌商广告宣传推广费的增速来看,2015-2018 年,我国消费类品牌商广告宣传推广费增速仍在上升阶段,进入 2019 年,中国消费类品牌商的广告宣传推广费增速明显下降,仅为 7.2%。在品牌商广告投入力度减弱的情况下,品牌商对营销效果更为看重,追求投入与广告带来的营销效果的高性价比,对广告的预算结构也产生了相应变化,整体从对传统媒体广告的投入转向对直播等新兴营销形式的资源倾斜。

短视频平台:用户规模增长趋缓,直播成为短视频流量变现新模块

根据 Usertracker 监测数据显示,2018 年提来,我国短视频月度总独立设备数环比增速总体放缓,2020 年 3 月,环比增速下降至 -2.4%。用户增长乏力促进抖音和快手等短视频平台加速商业化变现进程,其中,电商带货帮助短视频平台进一步刺激用户消费,提升用户价值,直播带货业务在短视频平台的比例和重要性逐步上升。

电商平台:交易额增速创新低,急需多渠道重拾高增长

近年来,我国电商交易额增速明显放缓,2020 年上半年,电商交易额的 5.15 万亿元,增速降至 6.8%,为历史新低,电商交易平台继续多渠道和多场景重拾高增长。而相对于传统电商营销模式,直播电商模式少了广告投放环节,缩短了营销链路,同时缩短了商品成交时间,提高了转化率。

主播:网红文化和系列政策加持下,直播电商迎来发展风口

随着网红经济高速发展,国内诞生了一批具有网络影响力的 KOL 达人。KOL 通过自身影响和独特优势,对已形成一定规模的粉丝群体进行购买与成交上的精准高效营销。自带较高转化率特征的 KOL,逐渐发展成为直播电商中的核心要素 " 人 ",即主播。网络红人文化的形成与 KOL 影响力的渗透,同样驱动着直播电商的蓬勃发展。

C 端用户:用户网购与直播习惯逐步养成,电商直播渗透率逐步提高

网络购物与直播观看习惯的培养,也为直播电商的蓬勃发展奠定坚实的用户基础。中国互联网络信息中心 ( CNNIC ) 从《第 45 次中国互联网络发展状况统计报告》开始披露中国电商直播用户规模。在疫情期间,用户线上消费习惯加速养成,直播电商已经成为一种广泛受到用户喜爱的新兴购物方式。

2021 年 2 月,CNNIC 发布《第 47 次中国互联网络发展状况统计报告》,根据报告数据,截至 2020 年 3 月,我国电商直播用户规模为 2.65 亿人,增长迅速。截至 2021 年 12 月,我国直播电商用户规模达 3.88 亿人,占网民整体的 39.2%。