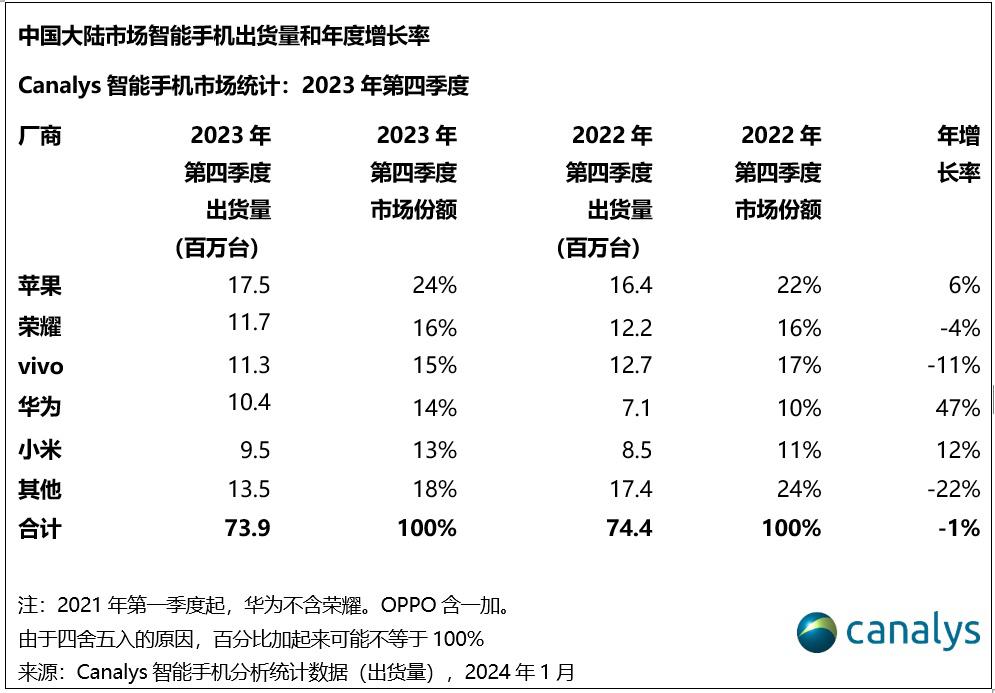

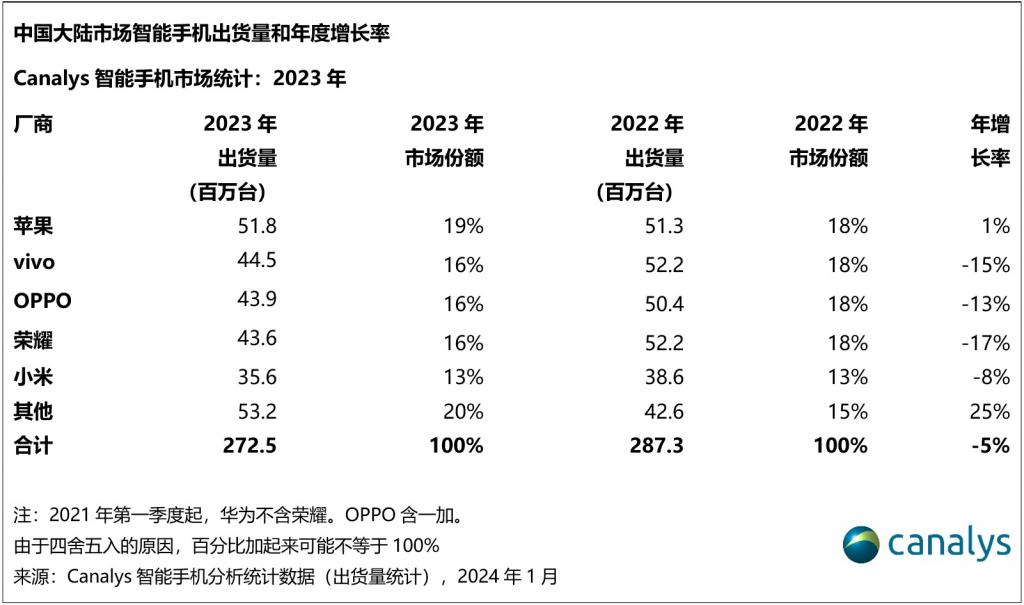

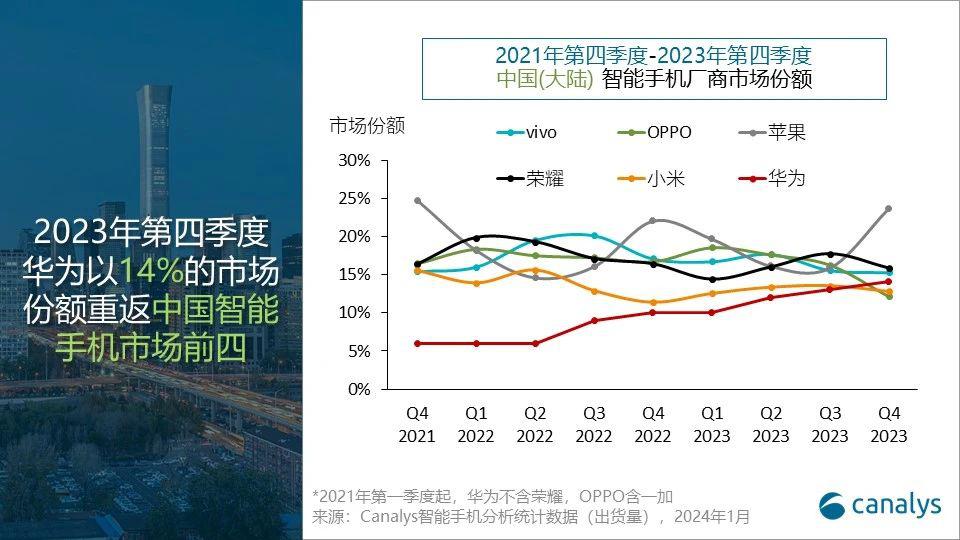

2023 年第四季度,中国大陆手机市场跌幅进一步收窄,整体出货 7390 万台,同比下跌 1%。其中,苹果四季度出货 1750 万台,位居榜首。苹果新产品供应充足,出货同比增长 6%。荣耀以 16% 的市场份额紧随其后,位居第二,出货 1170 万台。vivo 出货 1130 万台,排名上升至第三。华为出货 1040 万台,通过旗舰新品出货同比上升 47%,回归前五榜单,排名第四。小米数字系列新品在四季度取得亮眼表现,以 950 万台出货保持排名第五。2023 年中国智能手机出货量同比下降 5% 至 2.73 亿部。苹果首次夺得中国大陆市场全年出货第一位置,同比出货微增 1%。全年市场份额进一步提升至 19%。vivo,OPPO 和荣耀势均力敌,企稳在 16% 的市场份额,全年分别出货 4450 万台,4390 万台,4360 万台。小米以 13% 维持在全年市场第五。位于第六名的华为全年份额从 2022 年的 8% 跃升至 12%,出货同比增长 48%。

Canalys 研究分析师钟晓磊(Lucas Zhong)表示:" 华为成为了本季度最大的黑马,时隔 10 个季度重回中国市场出货前五榜单。Mate 60 Pro 通过自研麒麟芯片以及卫星通话等创新功能,成为拉动华为出货复苏的领军机型。整体市场也在华为的新旗舰机型拉动下出现结构性恢复,高端市场表现有进一步成长。此外,华为已着手将麒麟芯片拓展至 nova 系列,在未来也有助于其进一步拉动中端市场的需求。中国市场对华为新产品的热情在侧面展现了本土消费者对于软硬件创新的需求,其他厂商亦通过加速旗舰新品迭代以及端侧 AI 大模型策略发布,和一系列创新功能的导入,打造品牌高地。未来中国高端市场的竞争格局在华为的影响下将进一步活化,有望促使国际厂商加快对于突破性创新功能的市场落地。"

钟晓磊补充道," 端侧 AI 大模型手机是中国市场四季度的热门主题,中国安卓厂商四季度旗舰机型相继落地生成式 AI 功能,例如,vivo X100 系列及小米 14 系列,均已具备在端侧高效运行生成式 AI 功能的能力。从短期来看,端侧 AI 功能的开发仍主要由厂商第一方主导,通过系统内置功能更新解决用户痒点,刺激了尝鲜需求。长期来看,提前布局生成式 AI 相关的硬件与模型能力将会帮助硬件厂商在竞争中建立先发优势,为未来第三方开发者主导的‘ AI 原生应用’的到来提前做好准备。"

Canalys 研究经理刘艺璇(Amber Liu)表示," 展望 2024 年,随着渠道利润的提升以及厂商强竞争力新品的刺激,中国智能手机市场有望步入温和复苏的轨道。未来 10 年中国大陆市场中产阶层人口的增加,庞大的高端市场依然是国内外各大厂商的长期战略必争之地。同时,华为重新加入战场亦会使得市场的竞争趋于白热化,进一步激化市场创新。为防守市场份额,自研操作系统、生成式 AI 策略将会是 2024 年厂商建立护城河的两大抓手。与此同时,随着华为回归带来的压力逐渐下探至大众市场,与渠道保持精诚合作也将成为其余厂商防守市场份额的重要策略。"